Est-ce le dernier hourra de la Fed ? L’idée d’un ralentissement prochain des hausses de taux américains a soutenu les actions et pesé sur le dollar américain pendant la période d’interdiction de la banque. Ces grandes attentes sont peut-être allées trop loin, ouvrant la porte à un retour du billet vert.

Tout d’abord, mettons les choses au clair : la Fed devrait relever les taux d’intérêt de 75 points de base pour la quatrième fois consécutive. Le taux des fonds fédéraux se situerait ainsi dans une fourchette de 3,75 à 4 %, contre 3 à 3,25 % auparavant. Le président de la Fed, Jerome Powell, et ses collègues n’aiment pas surprendre les marchés.

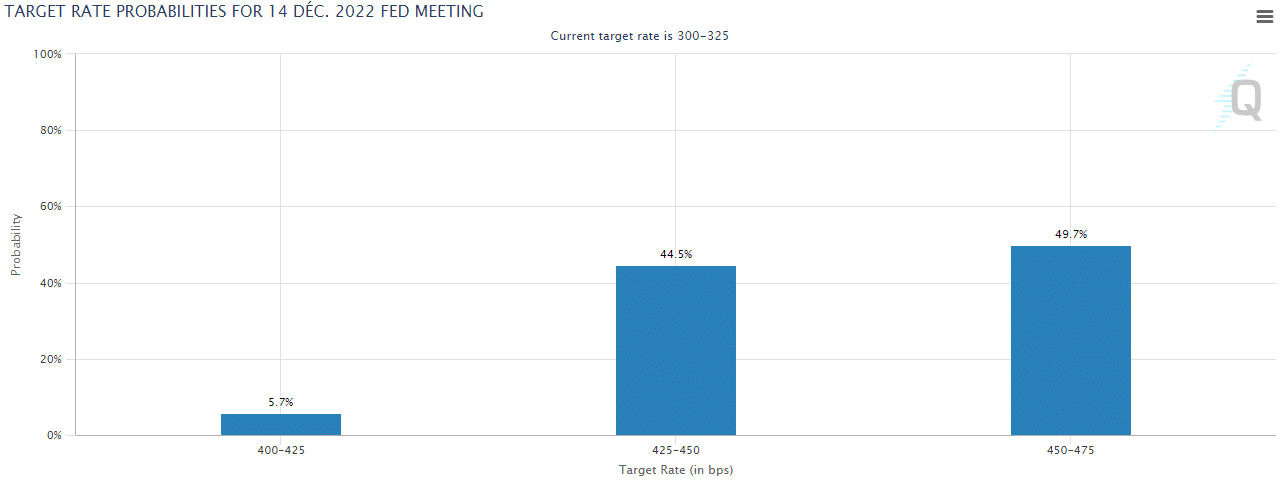

Les grandes questions concernant la Fed sont les suivantes : 1) à quoi devons-nous nous attendre en décembre, 50 ou 75 pb ? 2) où la Fed s’arrêtera-t-elle, à peu près au-dessus de 5 % ou en dessous ?

Prévisions des marchés pour la prochaine réunion de la Fed

Les chiffres super forts de l’inflation publiés le 13 octobre ont fait monter les attentes pour une trajectoire abrupte des hausses de taux, à savoir une hausse de taux de 75 pb en décembre et même une petite chance d’une hausse de 100 pb maintenant. Le pic, ou taux terminal, a atteint 5 % selon les marchés obligataires.

Puis vint l' »attaque des colombes » du 21 octobre. Juste avant que les membres n’entrent dans une période de silence avant leur décision, ils ont envoyé deux signaux clairs d’une voie plus modérée. Tout d’abord, Nick Timiraos du Wall Street Journal – alias « le chuchoteur de la Fed » – a fait une allusion subtile à un ralentissement potentiel en décembre.

Ensuite, la présidente de la Fed de San Francisco, Mary Daly, a publié des remarques imprévues indiquant qu’elle voyait le taux maximal rester dans les limites des projections de septembre de la Fed, qui se situaient autour de 4,6 %. Ces deux mesures sont venues s’ajouter à une remarque étonnamment dovish de James Bullard, connu sous le nom d’uber-hawk. Il a déclaré que 2023 pourrait être « désinflationniste ».

La probabilité de marché d’une hausse de taux de 75 points de base en décembre n’est que de 49,7 % au moment de la rédaction du présent rapport selon l’outil FedWatch de CME Group :

Le jeu des attentes se poursuit jusqu’au dernier moment. Dans un nouvel article publié ce week-end, Timiraos met l’accent sur l’important volant d’épargne des consommateurs et sur la réduction des coûts du service de la dette des entreprises. Pour que les choses soient claires, il dit :

« Pour la Fed, un secteur privé plus résilient signifie qu’au moment de la hausse des taux, le pic ou le taux directeur « terminal » pourrait être plus élevé que prévu. »

Il fait déjà allusion à des anticipations de taux maximum trop élevées, ce qui pourrait déjà fausser les anticipations.

Mais en dehors des attentes, que disent les données ? La Fed en a-t-elle fait assez ?

Des signes timides de ralentissement

Le marché du logement ressent la hausse des taux d’intérêt plus que tout autre. Les taux hypothécaires à 30 ans ont atteint 7 %, les ventes de logements en attente ont chuté de quelque 10 % et les prix des logements ont baissé de 1,3 % en août, selon Case Shiller. D’une année sur l’autre, les coûts sont indubitablement en train de se défaire, annulant une partie considérable du boom pandémique.

La politique de la Fed fonctionnant avec un certain décalage, peut-être devrait-elle faire le bilan de ses réalisations sur le marché du logement, en s’attendant à une baisse plus générale des prix. Cependant, le marché du travail se porte bien, avec 263 000 emplois créés en septembre, selon le dernier rapport sur les emplois non agricoles. La moyenne pré-pandémique était de 200 000.

La Fed est tout à fait disposée à accepter les difficultés du marché de l’emploi comme un prix à payer pour faire baisser l’inflation. Nous n’en sommes pas encore là. Les demandes hebdomadaires d’allocations chômage, qui fournissent des données plus récentes sur l’emploi, sont en hausse.

Les demandes hebdomadaires d’allocations chômage se sont élevées à 219 000 au cours de la semaine se terminant le 21 octobre, ce qui correspond aux niveaux pré-pandémiques. Même s’il y a un décalage, la Fed devrait faire plus.

La Fed se concentre sur l’inflation, et les chiffres du produit intérieur brut du troisième trimestre ont donné un signe encourageant, indiquant une modération de l’inflation globale. Néanmoins, la Fed s’inquiète de l’inflation de base, qui exclut les coûts volatils de l’énergie et de l’alimentation. Et là, il est difficile de trouver un quelconque ralentissement.

Alors que le PCE de base, l’indicateur d’inflation sous-jacente préféré de la Fed, a manqué les estimations avec 5,1 % en glissement annuel en septembre, le chiffre mensuel est ressorti à 0,5 %, comme prévu. De plus, l’IPC de base a atteint 6,6 % en glissement annuel le mois dernier, ce qui est le plus haut niveau depuis que « Eye of the Tiger » a été en tête des palmarès il y a 40 ans.

Trois raisons d’être hawkish

Même s’il existe des signes de ralentissement de l’économie américaine, il est difficile de signaler que la lutte contre l’inflation est au « début de la fin ». La Fed et son président Jerome Powell devraient délivrer un message hawkish pour trois raisons.

Premièrement, l’inflation de base élevée montre qu’il est trop tôt pour changer de ton. Même si les responsables de la Fed peuvent partager des points de vue différents sur la situation actuelle, les commentaires les plus importants viennent de la personne au sommet, et après avoir fixé les taux, le timing a un impact. Il est trop tôt pour envoyer un message d’apaisement aux consommateurs.

Deuxièmement, la Fed annonce sa décision six jours seulement avant les élections de mi-mandat, l’inflation figurant en tête de liste des préoccupations des électeurs. Il serait politiquement imprudent de la part de Powell de donner ne serait-ce que le plus petit signal d’assouplissement à ce stade. Il a besoin d’un mauvais rapport sur l’emploi pour être en mesure d’envoyer un message plus dovish au public.

Troisièmement, le marché a déjà réduit ses attentes plus que de raison. Les rendements obligataires ont chuté et les actions ont rebondi. Les marchés ont tendance à aller trop loin.

Ce qu’il faut surveiller dans la réunion de la Fed

Lors de la réunion de novembre, la Fed ne publie pas de nouvelles prévisions, mettant l’accent sur d’autres éléments, principalement le ton de Powell. S’il exprime des inquiétudes concernant le secteur du logement, ce serait un ton dovish, mais comme nous l’avons dit plus haut, il est plus probable qu’il adopte un ton plus combatif sur l’inflation, ce qui serait hawkish.

Powell devrait préciser que la Fed dépend des données et prend ses décisions au fur et à mesure des réunions, sans même faire allusion à un résultat potentiel en décembre. Cette simple incertitude pourrait suffire à effrayer les actions et à stimuler le dollar, valeur refuge.

Il est également probable qu’il minimise l’importance des prévisions de la Fed, en disant qu’elles pourraient changer. Ce serait une allusion au fait que le taux final pourrait dépasser 5 %.

Une dissidence surprise lors du vote en faveur de la hausse prévue de 75 points de base pourrait également déclencher une petite réaction réflexe. Comme un tel mouvement a été bien préparé, les chances sont minces.

Une chose qui pourrait voler la vedette serait les commentaires sur le bilan de la Fed. La banque retire 95 milliards de dollars des marchés chaque mois, dans le cadre d’un processus connu sous le nom de « resserrement quantitatif ».

Les inquiétudes concernant les futurs problèmes de liquidités conduiront-elles la Fed à envisager de ralentir ce processus ?

Si Powell dit que c’est en cours de discussion, cela enverra un message dovish, tandis qu’insister sur le fait que ce n’est pas à l’ordre du jour enverrait un message hawkish. Les marchés et la Fed se concentrent sur les taux d’intérêt, mais sans clarté sur le sujet, uniquement « dépendant des données », tout commentaire sur le bilan pourrait attirer l’attention.

Conclusion

Une hausse de 75 points de base est entièrement prévue, et ce qui compte, ce sont les indications sur ce qui va suivre. Malgré les signes de ralentissement de l’économie, il est probablement trop tôt pour signaler un ralentissement du durcissement de la politique monétaire de la Fed, contrairement aux autres banques centrales. Il y a plus de chances que le pivot doive attendre.

Il faut signaler que la décision de la Fed est un événement à multiples facettes, comprenant la décision sur les taux, la conférence de presse et plusieurs vagues de réactions des analystes et des marchés. Il est peu probable qu’une réaction directe, comme l’envolée du dollar en réponse aux rapports sur l’inflation, se produise. L’action des prix devrait être biface et agitée, il convient donc d’être prudent.