- L’indice USD (DXY) a rebondi sur ses plus bas niveaux de plusieurs semaines à proximité de 104,00.

- Les prévisions de baisse de taux de la Fed en septembre ont perdu de leur élan.

- Les intervenants de la Fed tendent vers une note prudente concernant les baisses de taux.

Une semaine de reprise pour le billet vert

Après avoir atteint son plus bas niveau en cinq semaines, le dollar américain (USD) a réussi à remonter la pente au cours des cinq derniers jours. Cela dit, l’indice USD (DXY) a regagné la zone au-delà de la barrière des 105,00, parallèlement au rebond tout aussi ferme des rendements américains et au compte-rendu optimiste du FOMC.

L’accent reste mis sur l’inflation et le discours de la Fed

La performance du billet vert a été principalement influencée par la publication du compte-rendu de la réunion du FOMC du 1er mai, dans lequel la Réserve fédérale (Fed) a maintenu la fourchette cible des fonds fédéraux inchangée à 5,25 %-5,50 %, comme cela avait été largement anticipé.

En fait, bien qu’ils aient exprimé leur déception à l’égard des chiffres récents de l’inflation, les responsables de la Fed, lors de leur dernière réunion de politique monétaire, se sont montrés confiants dans le fait que les pressions sur les prix s’atténueraient progressivement. Selon le compte rendu, les membres ont ajouté que, pour l’instant, la réponse politique « impliquera le maintien » du taux de référence de la banque centrale à son niveau actuel. Toutefois, le procès-verbal fait également état de discussions sur la possibilité de nouvelles hausses de taux.

Bien que ces hausses semblent pour l’instant peu probables, elles commencent à se profiler à l’horizon. Et si les décideurs de la Fed les envisagent, les investisseurs devraient en faire autant.

Dans l’ensemble, l’outil FedWatch du CME Group prévoit désormais une baisse des taux en septembre d’environ 50 %, suite à l’orientation hawkish du procès-verbal du FOMC, à des indices PMI avancés plus fermes que prévu et à une nouvelle lecture solide des demandes hebdomadaires d’allocations de chômage initiales.

En outre, seuls 14 points de base d’assouplissement sont prévus lors de la réunion du 18 septembre, contre environ 35 points de base en décembre.

Le discours prudent de la Fed a besoin de plus de conviction

Alors que les marchés semblent s’opposer à ce que les responsables de la Fed suggèrent ou recommandent, un message de prudence est resté bien en place tout au long de la semaine. Raphael Bostic, président de la Fed d’Atlanta, et Phillip Jefferson, vice-président de la Réserve fédérale, ont exprimé un optimisme prudent quant au retour de l’inflation à l’objectif de 2 %. Ils ont insisté sur la nécessité de faire preuve de prudence avant d’approuver la première baisse de taux afin d’éviter de déclencher des dépenses refoulées, ce qui pourrait entraîner une volatilité de l’inflation. Par ailleurs, le gouverneur de la Réserve fédérale, Christopher Waller, a tempéré les spéculations sur de nouvelles hausses de taux d’intérêt, déclarant que les dernières données sur l’inflation sont « rassurantes » et que le taux directeur actuel est approprié, tandis que la présidente de la Réserve fédérale de Boston, Susan Collins, et la présidente de la Fed de Cleveland, Loretta Mester, s’attendent à ce que l’inflation continue de baisser.

Les rendements américains ont retrouvé le sourire et la tendance haussière

La performance hebdomadaire du dollar a coïncidé avec une nouvelle tendance à la hausse des rendements américains sur différents horizons temporels, le tout dans un contexte macroéconomique renouvelé, qui a vu les paris sur une baisse des taux lors de la réunion de septembre perdre de leur éclat. La partie courte de la courbe des taux américains s’est de nouveau approchée de la barrière clé de 5,0 %, le niveau le plus élevé de ces trois dernières semaines.

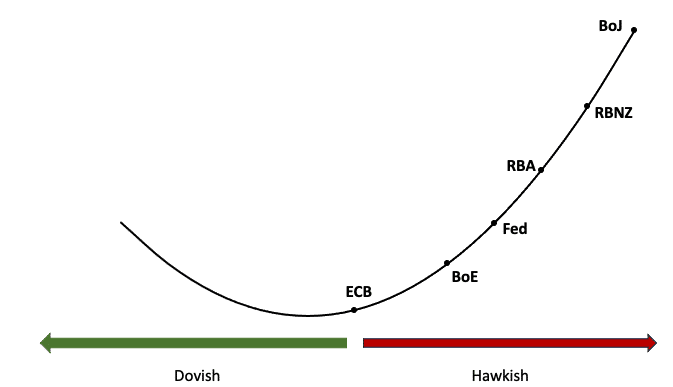

Banques centrales du G10 : Baisses de taux anticipées et dynamique de l’inflation

Compte tenu des tendances générales des taux d’intérêt parmi les banques centrales du G10 et de l’évolution de l’inflation, la Banque centrale européenne (BCE) devrait réduire ses taux au cours de l’été. Une réduction des taux par la Banque d’Angleterre (BoE) semble désormais probable au cours du dernier trimestre, tandis que la Réserve fédérale et la Banque de réserve d’Australie (RBA) devraient commencer à assouplir leurs taux d’ici la fin de l’année.

Principaux événements à venir

La semaine prochaine, les événements clés comprendront la publication des chiffres de l’inflation américaine mesurée par les dépenses de consommation personnelle (PCE), tandis que le discours de la Réserve fédérale restera au centre du débat.

Analyse technique de l’indice USD (DXY)

Un nouveau rebond pourrait inciter l’indice USD (DXY) à abandonner son plus haut hebdomadaire de 105,11 (23 mai) pour défier le pic de 2024 à 106,51 (16 avril). Une rupture de ce niveau pourrait conduire au sommet de novembre à 107,11 (1er novembre) et au sommet de 2023 à 107,34 (3 octobre).

D’un autre côté, la résurgence de la pression vendeuse pourrait conduire l’indice USD (DXY) à revisiter le plus bas de mai à 104,08 (16 mai), soutenu par la proximité de la moyenne mobile à 100 jours. D’autres baisses pourraient amener l’indice à s’approcher du plus bas hebdomadaire de 103,88 (9 avril) et du plus bas de mars à 102,35 (8 mars). Un retracement plus important pourrait tester le plus bas de décembre à 100,61 (28 décembre), suivi de la barrière psychologique à 100,00 et du plus bas de 2023 à 99,57 (14 juillet).

D’un point de vue plus général, le biais haussier dominant devrait persister tant que le DXY reste au-dessus de la SMA de 200 jours à 104,39.